原顺德农商行董事长姚真勇“失联”、“被调查”的消息股票配资是怎么回事,被广泛传播,但截止目前还未有官方正式通报。

期货配资是指投资者通过向配资公司借入资金,以放大自己的交易资金,从而提高投资收益率的一种方式。配资公司通常会收取一定的利息费用,而投资者则可以利用借入的资金进行期货交易。

与此同时,这个自成立以来就与姚真勇关联较大的农商行,目前正经历着业绩波动、不良贷款陡升的困境,另外其上市之路也始终未见曙光。值得注意的是,这种背景下,其高管却享受着高于行业的薪酬,另外与大股东之间关联交易频繁。

顺德农商行曾历经“十年姚真勇时代”

今年58岁的姚真勇,其职业生涯主要在金融圈内。其早年曾供职于中国银行,1988年至1996年担任广州支行科员、副科长。1997年加入民生银行后,其历任广州分行科长、环市支行副行长等职务。2003年至2005年,曾供职于广东省海外联络办公室;2005年9月,进入广东省农村信用社联合社,先后担任计划资金财务部总经理兼资金调剂营运中心总经理等职。

2009年9月,姚真勇调入顺德农信联社,任党委副书记。当年12月,顺德农信社改制为顺德农商银行,姚真勇出任该行首任行长。从此,顺德农商行的发展便与姚真勇牢牢绑定了。3年后,姚真勇升任该行董事长,进一步掌握顺德农商行大权,并开启了长达10年的“姚真勇时代”。

直到2023年3月,按照监管任职年限回避制度的要求,姚真勇辞任顺德农商行董事长职务。

业绩增长波动较大、资产质量压力陡增

作为广东省三家首批成功改制的农商行之一,顺德银行目前的困境之一,业绩出现下较大波动。

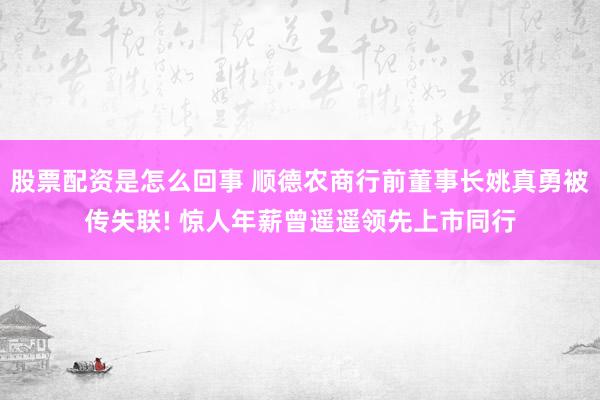

表:2019年至2023年顺德银行核心业绩指标情况

上表展示了顺德农商行近几年核心业绩指标情况,营业收入从2019年的86亿,下降至2023年的84亿。其中降幅最大的为2020年。虽然2020年的后两年有所反弹,分别增32.5%和8.2%,不过到了2023年,又转为下降,同比下降7.8%。

利润表现方面,拨备前利润从2019年的59亿下降至2023年的55亿,对应增速分别为15.2%、-43.7%、59.4%、13.3%、-8.2%,调整后的净利润虽然波动相对收敛,但整体波动趋势不变,也从2019年的38亿降至2023年的35亿。

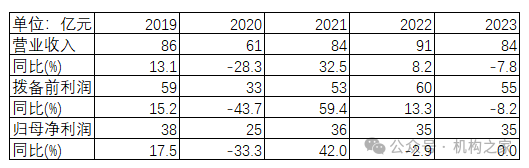

表:顺德农商行细项数据情况

从具体细项数据来看,更能反映近几年的压力。利息收入在总收入中常年占比80%左右,反映该行对利息收入依赖度高,中间业务发展不足。近几年随着LPR调整,市场利率中枢走低,其净息差从2019年的2.30%下降至2023年的1.69%,整整下降0.61个百分点,也就是说,相同资产投放,收益仅有过去的73%。尽管顺德农商行近几年依旧在扩表之中,不过通过规模增长带来的增量完全被价格下降因素所抵消。具体来看,2019年至2023年利息收入分别为67亿、66亿、71亿、75亿和68亿,对应增速为-2.5%、-1.7%、8.2%、4.8%和-8.2%。

值得注意的是,顺德农商行负债端成本保持绝对的刚性,从2019年到2023年,作为衡量负债端综合成本的计息负债成本率提升了0.01个百分点,而衡量资产端收益率的生息资产平均收益率却从4.30%下降至3.73%。

除开利息收入,顺德农商行手续费收入表现也相当低迷。2019年至2023年中,仅在2021年实现正增长,其他年份均为下降。对应收入从2019年的4.7亿下降至2023年的3.4亿。投资收益方面,呈现出巨大的波动,无法为其业绩增长提供稳定的动力,过往五年分别为12.5亿、-9.8亿、6.4亿、9.0亿和8.4亿。尤其是在2020年,投资净收益为净亏损。

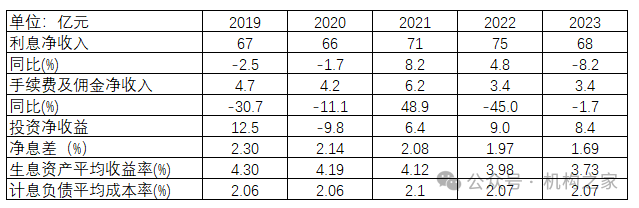

表:顺德农商行资产质量及风险拨备情况

除了业绩增长波动以及细项指标压力重重之外,顺德农商行资产质量整体压力加大。上表展示了顺德农商行2019年至2023年资产质量相关数据情况。其中不良类贷款余额从2019年的16亿增长超100%至36.4亿,而逾期类贷款则从18.2亿增长超200%至58.4亿。受不良贷款陡增因素影响,顺德农商行不良率从2019年的1.0%提升至2023年的1.48%,而作为前瞻性指标,关注类贷款比率从2019年的1.15%提升至2023年的1.91%。

顺德农商行的烦恼不止于此,由于不良贷款急剧攀升并大幅消耗风险拨备水平,其不良贷款拨备覆盖率从2019年的358%下降至2024年的201%,贷款拨备率从2019年的3.58%下降至2023年的2.98%。

以姚真勇为代表的管理层,年薪远高于上市同业

尽管公司业绩表现波动较大,但以姚真勇为代表的管理层,却拿着远高于行业的高薪。

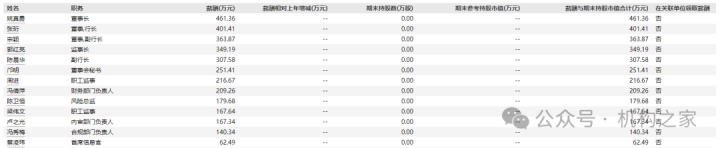

上表为2021年顺德农商行高管年度薪酬情况

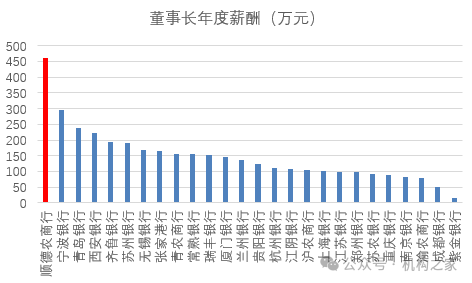

图:顺德农商行董事长薪酬和上市同业对比(2021年)

以2021年来看,姚真勇年度薪酬达到惊人的461万元,傲视群雄。当然,其“左膀右臂”也是同样拿了高薪,行长、副行长亦多数在300万元以上。例如行长张珩薪资高达401万,副行长宗颖、陈晨华分别为363万、307万。这个薪酬水平,远高于城农商行同行。

作为对比,梳理当年上市银行董事长薪酬情况与顺德农商行进行对比,结果发现,顺德农商行董事长年薪处于断档式领先。

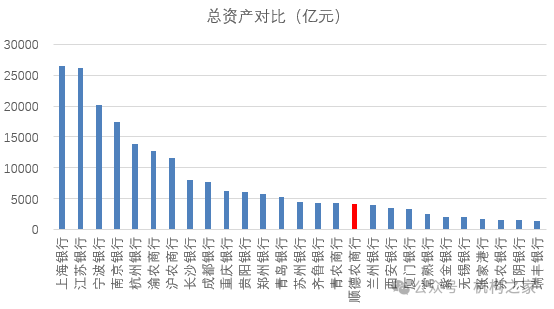

图:顺德农商行与同业总资产规模对比

这样的薪酬水平和公司的规模并不相当,顺德农商行总资产在上市银行中排名中等靠后,不到同期上海银行的六分之一,但其高管收入却远超上海银行。

此后几年,尽管高管的薪酬有所收敛,不过高薪依旧比比兼是。例如2023年,作为监事长的郭红亮年度薪酬331万,副行长陈晨华年薪320万,风险总监陈卫恒257万等等。

股权分散、但与第一大股东美的集团关联交易频繁

除了高管拿高薪之外,大股东和顺德农商行之间关联交易也相对频繁。

目前,顺德农商行股权仍相当分散,不存在控股股东和实际控制人。招股书显示,该行法人股东239名,持股比例50.19%;自然人股东87597名,合计持股49.81%。

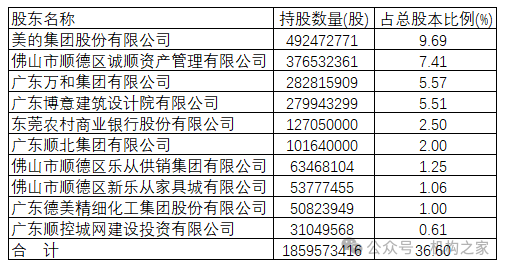

表:顺德农商行前十大股东情况

截至2023年末,顺德农商行的第一大股东为美的集团,持股比例为9.69%;第二大股东为国资旗下资管平台,占股7.41%;第三大股东为广东万和集团,持股比例5.57%,是上市公司万和电气大股东;第四大股东为碧桂园下辖子公司博意建筑,持股比例为5.51%。其余股东包括东莞农商行、广东顺北集团等。

美的集团与顺德农商行之间的往来颇为密切,包括存贷款及其他相关业务。同时,顺德农商行在美的集团下属全资子公司美的集团财务公司办理票据贴现和同业拆借等业务。在关联交易方面,2023年顺德农商行与美的集团发生的关联交易金额超百亿元,占全部重大关联交易金额超半数。此外,顺德农商行还曾通过发行“精英理财顺享18个月定开净值型理财产品”购买美的置业的信用债。

顺德农商行与碧桂园的关联交易包括贷款和授信。例如,顺德农商行曾承诺为碧桂园集团提供的授信总额不超过200亿元。截至2023年末,在顺德农商行前十大贷款客户中,碧桂园旗下的深圳碧盛发展有限公司,贷款金额11.55亿元,排在顺德农商行前十大贷款客户第五位。此外,顺德农商行发行理财产品资金投入碧桂园债券,例如“22碧池03”债券。

顺德农商行的关联交易问题引起了监管和评级机构的关注。在交易价格方面,证监会曾要求顺德农商行说明关联交易定价的公允性,以及是否存在对发行人及关联方的利益输送情况。另外据联合资信在对其评级报告中指出,顺德农商行关联授信规模相对较大,相关风险需关注。

漫长IPO长跑之路,但未有进展

尽管如此,顺德农商行却一直有上市梦。

公开资料显示,顺德农商行从2010年即开始筹备A股上市,彼时聘请了中金公司作为辅导券商。

2019年顺德农商行正式向证监会递交了上市材料并获受理。2020年2月,证监会对顺德农商行的申报材料提出了62项反馈意见,主要关注不良率变动、逾期贷款占比高、理财产品风险等问题。3年后,随着全面注册制改革正式落地,顺德农商行完成了主板IPO申请“平移”工作,深交所已经正式受理。但由于财务资料过期,其IPO审核状态变更为“中止”,此后完成财务资料更新恢复发行上市审核。

根据天眼查信息,截止2024年9月30日,其上市申请进程依旧为“中止”阶段。

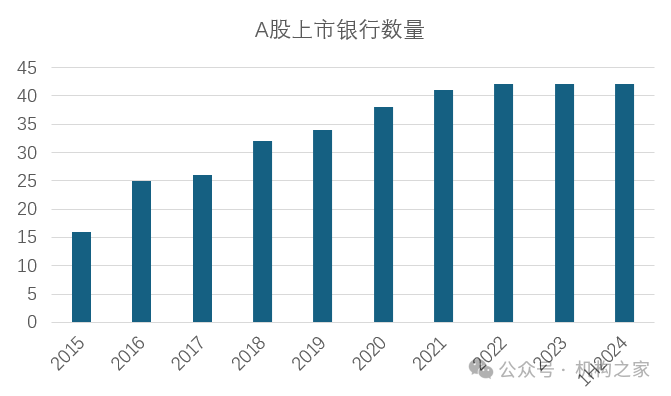

图:上市银行数量情况

作为银行上市快车道,实际上是在2021年前,彼时A股上市银行数量从2015年的16家上市至2021年的41家。到了2022年,仅兰州银行获得上市资格。2024年,有几家银行撤回了IPO申请。例如安徽马鞍山农村商业银行、江苏海安农商银行、安徽亳州药都农商行,这些银行撤回IPO申请的原因包括发展战略的调整、业绩压力、合规问题等。

目前的情况,对顺德农商行来说或颇为不利。一方面是其业绩增长波动较大,资产质量压力陡增;另一方面是其股权结构分散、关联交易频频,尤其是与大股东美的和碧桂园之间的业务。未来,顺德农商行的IPO之路是否会有进展,也值得市场的关注。

本文源自:机构之家股票配资是怎么回事